- 若くして リタイア生活を目指す - |

|---|

- 若くして リタイア生活を目指す - |

|---|

1.解散価値の算出 一株当たりの企業価値 2.デュポンシステム 3.グレアムの銘柄選択術 |

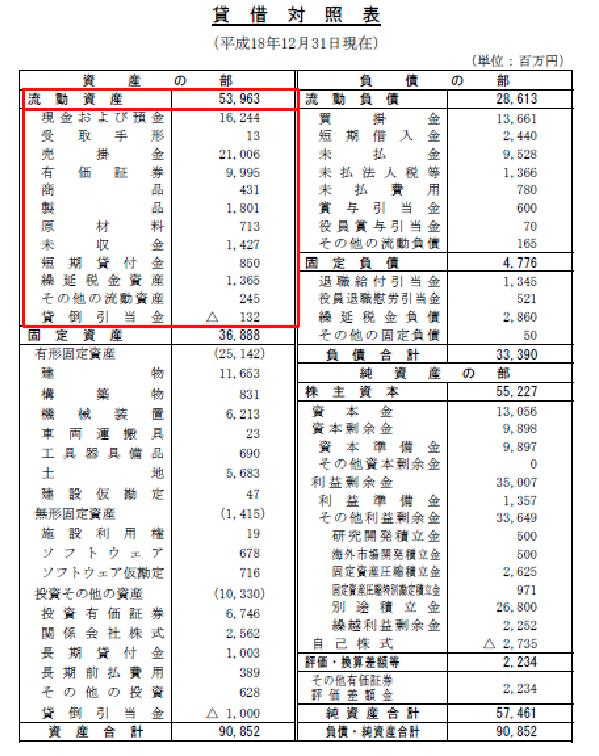

TOP >解散価値の算出 一株あたりの企業価値 1.貸借対照表の読み方 財務諸表とは貸借対照表、損益計算書、キャッシュフロー計算書の3つのこと意味します。 ここでは貸借対照表の読み方を簡単に説明しましょう。 貸借対照表は左側に貸方、右側に借方を表し、左側の貸方が資産となります。 資産の欄も流動資産と固定資産、投資その他に分けられ、上から現金化し易い順に 記載されています。 2.解散価値の算出方法 株式の指標でも有るPBRの値は、貸借対照表の左側の資産全てを考慮しておりますが、 アメリカで証券分析の父と呼ばれたベンジャミン・グレアムは、(詳しくはこちら) それとはことなるもっと実質的な解散価値の算出方法を編み出したのです。 もし会社が解散しなければならなくなったら、右側の借方の負債はすべて返済しなければ なりません。 するとのこった左側の貸方が資産となって株主に還元される訳ですが、 グレアムは左側の全てを資産とみなすことはできないと考えたのです。 とくに固定資産(会社の社屋や会社の所有物)はすぐには現金化しづらく、 試算どおりの値段で現金化されるか不明だからです。 グレアムは固定資産はほぼ資産に値しないと考え、この資産を0と考えているのです。 よって会社の解散価値は 解散価値 = 流動資産 - 負債 で計算されます。 下の図でいいますと、赤い枠で囲まれた流動資産から右側の負債合計を引いた金額 が解散価値となるのです。 よって一株当りの解散価値は、上式で求めた解散価値を発行株式数で割った金額が 株主に還元されるべき金額となるのです。 貸借対照表のサンプル図  |

| SEO | [PR] 爆速!無料ブログ 無料ホームページ開設 無料ライブ放送 | ||